您的位置:首页 >栏目首页 > 债券 >

金帝股份上市首日遭融券卖出458.2万股,谁在套利?

中新经纬9月16日电 (马静 魏薇)近日,一家公司上市首日“天量”融券卖出引发市场关注。

9月1日,金帝股份登陆上交所主板,开盘后最高涨幅达175.61%,但随后盘中回落,最终收报48.27元/股,涨幅121.73%。不过让投资者关注的是,上市首日,融券净卖出量为458.32万股,占流通市值比为9.35%,融券余额为2.21亿元,融资余额为0.44亿元。此后,该公司股价一路走低,截至15日,已近腰斩。

是谁在上市首日就融券卖出?如此大的融券卖盘背后会否存猫腻?

上市首日惊现“天量”融券卖出

金帝股份是一家主营为精密机械零部件的研发、生产和销售的公司,产品主要包括轴承保持架和汽车精密零部件两大类。Wind显示,该公司首日融券净卖出458.32万股,随后几个交易日每天仍有融券卖出,但卖出量基本未超过50万股。同时,每天有几万至几十万偿还量,净卖出量甚至为负数。也就是说,融券净卖出主要集中在首日。

来源:Wind

伴随融券卖出的,还有股价下跌。上市短短11个交易日,金帝股份股价从上市首日最高点61元/股,跌至15日收盘的33.4元/股,股价几近腰斩。

此番行情表现引发股民热议,甚至有网友认为是量化融券在做空,有自媒体发文将矛头直指战投平台。

根据金帝股份公告,首次公开发行股份数量为5477.6667万股,发行价格为21.77元/股,采用战略配售、网下发行和网上发行三种方式进行。

其中,战略配售发行数量为470.0871万股,占比8.58%,该部分股份的认购方为员工持股平台金帝股份资管计划 1 号、2号,限售期12个月。这两项资管计划主要是“发行公司高管与核心员工设立专项资产管理计划”。

巧合的是,战略配售发行数量与首日融券净卖出量仅相差十余万股,数量上接近,从而引发股民怀疑。

“上市第一天谁有那么多流通股转借给券商融券?如果是非流通股东解禁前借给券商融券流通算不算违规违法?”“公司战略投资者的股份是否全部转融通、借出融券了?是否会提前终止转融券业务?”多位投资者在上证e互动上向金帝股份发出质疑。

对此,金帝股份并未正面回应,仅提到“员工参与战略配售资产管理计划签署资产管理合同,与市场参与各方一样,需要遵守各项法律规定和相关交易规则。”

此外,也有投资者怀疑是大股东转融通给关联方或者机构融券,金帝股份对此否认称不存在该种情况。

卖出的458.32万股券源究竟来自哪里?

融券是一种杠杆交易,当投资者认为未来某段时间某只股票要跌,可以向证券公司借入证券,高价卖出再低价买回,从而获得盈利。不过,一直以来,业内人士普遍认为中国两融业务是“跛脚发展”,融资规模远大于融券规模,主要在于券源稀缺。

2019年科创板开板时,为扩大融券券源,监管部门作出试点,规定参与注册制下首次公开发行股票战略投资者配售获得的在承诺持有期限内的股票可参与证券出借。全面注册制落地实施后,该规则扩展到主板。

如前所述,金帝股份遭大规模融券卖出,目前市场争议点就在于是否是战投借出限售股。

根据相关规则,战略投资者限售股出借后,按照无限售流通股管理,借出期限届满后,借入人应当将借入的股票返还给战略投资者。

香颂资本董事沈萌分析称,融券通常是由存在限售或长期持有的股东通过券商进行,而网上或网下发行的主体更加分散,不易于券商安排融券。

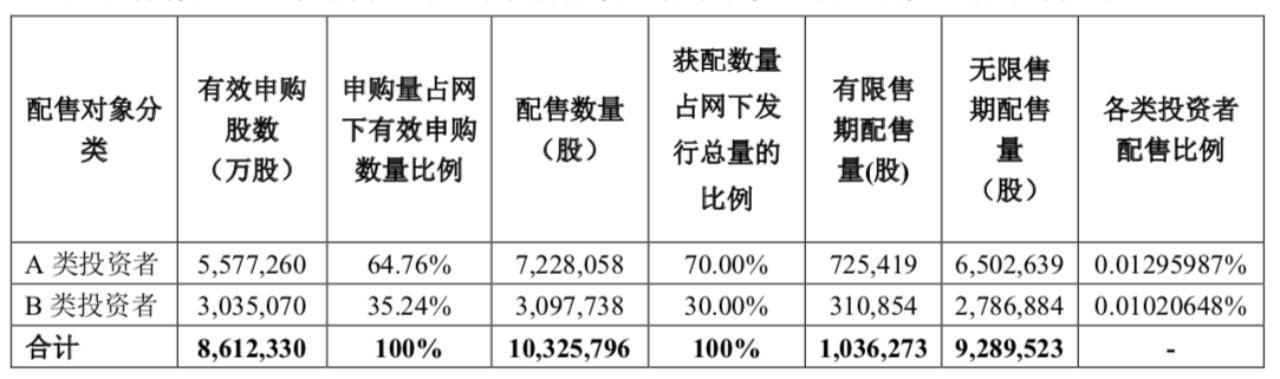

根据金帝股份上市告知书,战略配售回拨机制启动后,网下最终发行数量为1032.5796万股,共有379 家网下投资者;网上最终发行数量为3975万股,中签号码共有79500个,每个中签号码只能认购500股。

来源:Wind

巨丰投资首席投资顾问张翠霞分析称,根据相关规则,战略投资者的限售股只能借予中国证券金融公司(下称证金公司),由证金公司将该等股票纳入融券池中,供不特定的主体融券使用。因此并不能确定融券方具体是谁,除非经过穿透性调研。金帝股份流通盘只有4903.9523万股,但首日融券卖出高达458.32万股,券源很大可能来自非流通盘。同时,流通股占总股本的比例只有22.38%,而战投限售股占比8.58%,比例不小,不排除是战投方借出券源。

某公司证代告诉中新经纬,一般控股股东的限售股参与转融通业务时会公告,但战略投资者则只需在定期报告中披露。

针对融券方是谁、是否战略配售平台参与融券等问题,15日上午,中新经纬向金帝股份发送了采访函,并拨打公司董秘办电话。该公司证代表示,具体情况还要了解一下。对于后续如何提振股价,该证代表示,股价波动受多方面因素影响,公司作为发行方,在经营质量方面一定会一如既往保持好。

战投限售股融券卖出引争议

尽管金帝股份并未正面回应,但另一家上市公司盛邦安全遭遇类似的情况,上市首日融券9000多万,占流通市值约12%。盛邦安全回应称,“根据转融通业务的相关规定,战略投资者在承诺的持有期限内,可以按规定借出获得配售的股票。据了解,当为战略投资者出借”。

有投资者感到困惑,既然是限售股,理应是不能卖出,但又能借给别人卖出,这不是变相减持吗?

市场对于战略投资者的限售股股票出借有着不同的看法。在与该政策相关的多篇研报中,机构都提到了扩大券源范围,可为投资者提供更多交易选择和风险对冲渠道等类似说法。

“即使是禁售股份也可以用于融券,本质上被禁售股东并没有实质发生出售行为,仅仅是通过中介借出。”沈萌表示。

不过他也指出,限售股通过融券进行减持是可行的,但是会对市场造成极大压力,况且禁售期充满不确定性,现在减持未必就一定会比禁售到期时的价格高,所以不是稳赚不赔。

某券商投行人士也提到,理论上,战略投资者所持股票在限售期内完全可以通过融券卖出来套现,影响在于股价波动的风险比较大。此外,也不排除未来出新规对这方面业务进行限制。

在沈萌看来,融券是正当的资本市场行为,也是健康资本市场的重要组成,不能过度解读或突出其负面因素。

量化机构融券做空套利?

值得关注的是,虽然业内认同限售股融券可发挥多空平衡作用,提高市场定价效率。但近期也有投资者质疑,战投出借限售股形成做空力量,而量化机构可能凭借优势掌握多数券源,通过融券打新套利。

根据《上海证券交易所转融通证券出借交易实施办法(试行)(2023年修订)》等规定,战略投资者在承诺的持有期限内,不得通过与关联方进行约定申报、与其他主体合谋等方式,锁定配售股票收益、实施利益输送或者谋取其他不当利益,并会采取相应严格监管措施。

据了解,券源稀缺,相对个人投资者而言,确实机构在券源获取上具有优势。据某券商营业部人士介绍,融券一般分为公共券池和专项券源。前者一般是体量不大的小券,后者是一些量比较大或事件性催生的券源出借,比如定增、大宗。由于专项券源需求量大,出借时间个性化强,券商自身券源不足时会找公募借,因此融券业务中,公募话语权较大。

他还提到,券源的分配则更多是根据客户需求、券商自有或者跟公募基金借到的券的匹配度来算,包括客户需求的数量、时间、接不接受展期续借、双方谈到的佣金比率等。基本上券源多会分配给机构或者产品策略中涉及融券的产品户(包括私募和资管)。

张翠霞认为,转融通机制创新,尤其是允许战投限售股出借,是为了扩大融资券源,打击爆炒新股行为。但在上市公司估值过高,股票回撤风险大的时候,战投持有的限售股通过转融通机制让本不该流入流通市场的股票间接流入,战投实际上形成“变相减持”,而在融券上有优势的机构将利用做空获利,中小投资者权益受损,应该把这个制度“漏洞”堵上。

“战投持有的限售股参与融券是按照无限售流通股管理,那就是可以卖出,跌下来后再买入股票还给出借人,实现套利。当新股首日上市发行价偏高时,高估值直接推动上涨空间一步到位,相关机构再利用转融通机制中的融券卖空,就会形成不理性的做空力量宣泄。”张翠霞表示,在此情况下,首日买入的投资者将成为“接盘侠”,而做空的机构将获利。但是大量的融券卖出必然会导致市场进一步的恐慌情绪升温,并且挫伤二级市场投资者信心。

中新经纬注意到,就金帝股份而言,其上市告知书中的风险提示中提到,该公司的市盈率要高于同行业平均水平。截至2023年8月18日(T-3日),中证指数有限公司发布的该行业最近一个月平均静态市盈率为32.22倍,而发行人2022年扣除非经常性损益前后孰低的摊薄后市盈率为41.68倍。

广西大学副校长、南开大学金融发展研究院院长田利辉对中新经纬表示,金融创新的目的应该在于繁荣市场,需要保障市场健康。如果在有关行为的创新名义下,市场出现了严重的制度套利或者对股价产生了过大的负面影响,那么就需要考虑采取措施来限制这种行为,金融创新需要在保障市场的公开公平公正的前提下予以开展。